保険は発生するリスクに備えるためにあります。

保険に加入することで安心感を得る人も居ると思います。

ただ、保険へ加入することでお金は減ります。

新NISAの開始、少し前まで考えられないほどの物価上昇など我々を取り巻く状況は変化しています。

より一層、お金が強く必要になっている状況です。

今回は保険についてです。

FIREへ向けて楽天経済圏の活用、iDeCo、NISA、転職による年収アップをしてきました。

投資のお金を用意するため民間保険へは全く加入していません。

民間保険はトッピング程度という認識です。

皆様の参考になれば幸いです。

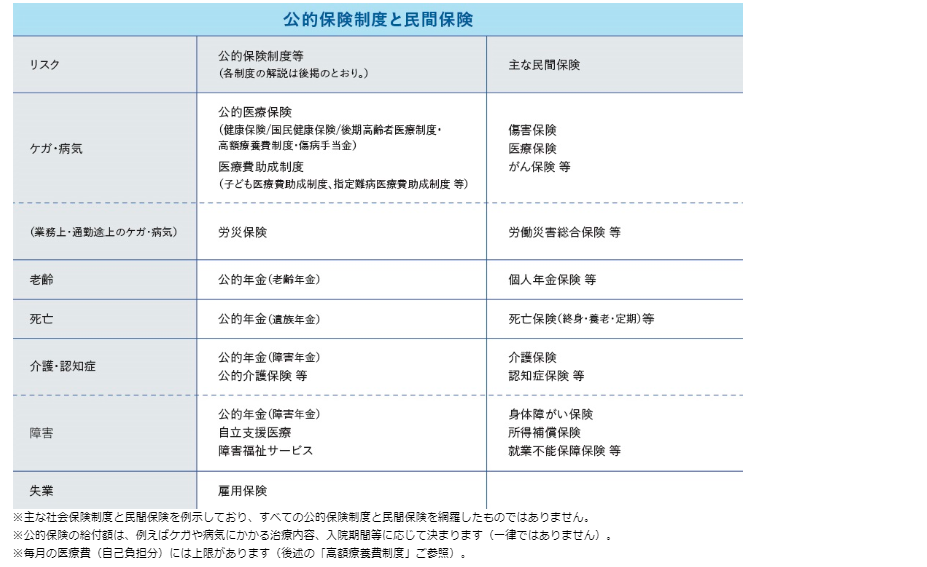

公的保険制度と民間保険

金融庁が掲載をしている公的保険制度と民間保険についてまとめたものです。

公的保険制度は国や地方が運営する保険です。

国が運営する保険は加入が強制的です。

民間保険は保険会社が運営する保険です。

病院へ支払う医療費が3割負担で済んでいるのも公的保険制度のおかげです。

日本の保険が手厚いと言われる理由でもあります。

保険で発生確率は減らない

保険は発生するリスクに備えることです。

公的保険制度に加えてがん保険に加入することは、がん発生の備えをより強化したとなります。

備え100の状態から強化して備え150の状態を作ったということです。

重要なことは発生後の手厚さを強化しているということです。

発生確率は低減していません。

保険へ加入したとしても加齢による体の不調は、病気の発生確率は変化しません。

国と保険会社の体力

国と保険会社と比較した時に、基本的に残る確率が高いのは国です。

保険の運営先が潰れると保険を受けることが難しくなります。

基本となる収入源の差です。

- 国は税金

- 保険会社はビジネスの売上

良いかどうかは考慮しません。

国が苦しくなれば、増税という選択肢があります。

国民全員から徴収する税金を増やすことで対応できる可能性があります。

また、日銀のような中央銀行と協力することも可能です。

保険会社はビジネスの売上です。

ビジネス自体が衰退すれば売上を拡大することは難しくなります。

国家と会社を比較して、体力的には国家が上です。

運営元がなくなると保険制度自体が厳しくなります。

本当に必要な保険は個人それぞれ

公的保険制度におおよそ必要な保険はカバーできています。

個人の価値観やライフスタイルによって必要な保険は異なります。

- 公的保険制度だけで十分で民間保険への加入は不要な人

- 自動車に乗る人は自動車保険は必要

- がん発生確率は変わらないけどやはり発生後は手厚くしたい

- 持ち家がある人は火災保険など

公的保険制度が基本となります。

トッピングとして補強したい部分を民間保険でカバーすることとなります。

補強に関しては個人で異なります。

節税目的での保険の加入は慎重に

試算を行い確認してからの加入が必要です。

民間保険に加入すると節税効果が得られる場合もあります。

節税目的で保険へ加入する場合は、慎重になることをおすすめします。

- 支払った保険料 < 節税効果

確認するための試算が必要です。

まとめ

公的保険制度の内容を理解すると民間保険はトッピング程度となります。

保険では発生する確率を減らすことはできません。

保険は発生するリスクに備えることです。

発生確率そのものを減らすことに影響はしません。

国と保険会社の体力を考えると、国が運営する保険の方が存続する可能性は高いです。

本当に必要な保険は個人それぞれです。

特に節税目的での加入は慎重になることをおすすめします。

- 支払った保険料 < 節税効果

試算を行い確認する必要があります。

皆様の参考になれば幸いです。

コメント