今後、日本は少子高齢化により社会保障制度のための増税、さらに、年金の縮小、退職金減少の可能性があります。

国も少子高齢化の現状を考え、個人の資産形成を後押しするためのメッセージを発信しています。

メッセージの1つが、つみたてNISAです。

どうか、今後のために、個人で可能な限り資産形成をしてください、そのために制度は用意しますというメッセージです。

皆様も将来のために、資産形成をしたいと思っている人が居ると思います。

資産形成のための手段として、つみたてNISAが候補に挙がると思います。

今回は、投資のデータと結果から、つみたてNISAが、資産形成のために優れた制度である理由について記載します。

お金の増やし方に関する本を10冊以上読み、実際につみたてNISAで積立て投資をしています。

実際につみたてNISAを利用し、良く考えられた優れた制度であると実感しています。

本には、投資のデータと結果も記載されていました。

掲載されていた投資のデータと結果から、つみたてNISAが優れた制度である理由を紹介します。

資産形成においてつみたてNISAが、取り上げれている理由を分かることに利用できます。

既につみたてNISAを利用している人は、優れている制度である理由の確認に使用してください。

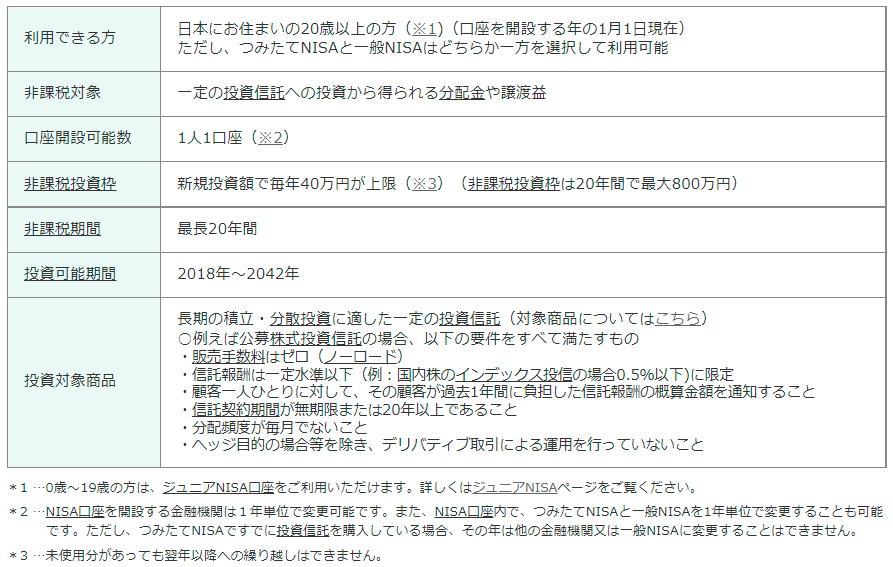

NISAとは

株、投資信託のような金融商品から得た利益、配当に対して税金が、かからない制度です。

通常は、金融商品から得た利益、配当に対して20%の税金が、かかります。

- 手元に入ってくる利益は、約80万円

- 税金となる金額は、約20万円

税金が発生しない制度です。

100万円の利益をすべて獲得できます。

つみたてNISAが優れている理由

非課税で長期、積立、分散投資が可能な制度だからです。

特に長期、積立、分散投資の3点が可能であるため、優れた制度です。

つみたてNISAの概要が下記になります。

既につみたてNISAを利用している人は、既に知っている内容になるかもしれません。

順番に投資の結果とデータから詳しく理由を紹介します。

優れている理由

長期、積立、分散投資の順に優れている理由を紹介します。

長期

15年~20年間投資を継続すると元割れの可能性が、限りなくゼロにできるからです。

投資をしている人にとっては、リターンと投資期間の図のことをだと分かるかもしれません。

過去の結果であるため、今後も絶対にこのようになる訳ではないことをご容赦ください。

1つの目安になります。

S&P500と日本株をベースにリターンと投資期間で紹介します。

S&P500でのリターンと投資期間の関係が下記になります。

| リターン | 投資期間 |

| 34% ~ -38% | 1年 |

| 26.4% ~ -2.2% | 5年 |

| 16.7% ~ -0.8% | 10年 |

| 16.1% ~ 4.1% | 15年 |

| 14.6% ~ 5.2% | 20年 |

日本株でのリターンと投資期間の関係が下記になります。

| リターン | 投資期間 |

| 72.1% ~ -24.8% | 1年 |

| 32.9% ~ -7.3% | 5年 |

| 22.8% ~ -3.5% | 10年 |

| 20.5% ~ 4.4% | 20年 |

| 12.8% ~ 6.8% | 30年 |

つみたてNISAの非課税期間は、最長20年です。

15年から20年投資を継続すると元割れの可能性を限りなくゼロになり、利益が出ています。

リターンと投資期間の関係、つみたてNISAの非課税期間が、だいたい同じくらいの年数です。

20年は、投資した投資信託などを売らずに持っていてください。

投資の結果、データから考えると、20年持っているまたは、継続してくだされば、利益は出ているはずですという意味になります。

積立

ドルコスト平均法による時間の分散だからです。

ドルコスト平均法は、毎月と投資する金額を決めて淡々と投資する方法です。

例えば、毎月5日に3万円を投資をすることになります。

つみたてNISAは、毎月5日に3万と積立で投資する仕組みになっています。

強制的にドルコスト平均法となります。

ドルコスト平均法は、高値掴みになる可能性を下げつつ、安い時には大量に購入可能です。

高値掴みは、1番高い価格で購入することになります。

以降、価格が下落のみで回復の見込みない場合、損切のみとなります。

投資する最善のタイミングは、コロナショックのように下落した時です。

最善のタイミングには、問題点があります。

下落する未来を予測することです。

誰にも未来は、分かりません。

ドルコスト平均法は、最善は逃すが、最悪は避けるという次善手段です。

毎月決まった時に投資し、時間を分散して平均を目指すことになります。

毎月5日に3万円投資すると、たまたまその月は高い時も、安い時もあります。

高い、安いを繰り返して、トータルでみると平均的な価格で購入したことになります。

ドルコスト平均法により、時間の分散を行い資産形成をしてくださいということになります。

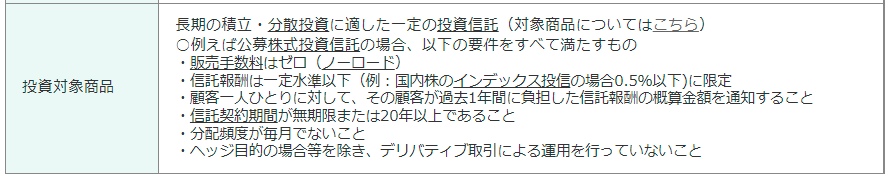

分散投資

つみたてNISAで購入可能な商品は、インデックスに連動した標品だからです。

金融庁が指定する要件を満たす物しか提供できません。

- つみたてNISA対象:201本

- インデックに連動:180本

- インデックス以外:21本

約9割がインデックに連動した商品です。

インデックスは、S&P500、日経平均、TOPIXなどのような指数に連動した物です。

市場全体へ投資可能です。

S&P500に連動した物であれば、アップル、マイクロソフト、Amazon、テスラのようなアメリカを代表する企業へ分散投資が可能です。

TOPIXに連動した物であれば、日本全体へ分散投資が可能です。

卵を1つのかごに入れないというイメージです。

かごが落ちれば、卵はすべてダメになります。

市場全体へ分散投資すれば、1つの企業が倒産してもダメージは、ほとんどありません。

金融庁の基準を満たす、インデックス連動の商品で手軽に分散が可能です。

インデックスは、投資の神様ウォーレン・バフェットからも認めれています。

詳しくは、下記の「神様から認められた成績」を見てください。

投資の基本である分散投資をインデックス連動の商品で実践してくださいということです。

最後に

実際につみたてNISAで積立て投資をして、つみたてNISAは資産形成のために優れた制度であると実感しています。

お金の増やし方に関する本を10冊以上読み、投資の結果、データに基づいていると考えています。

優れている理由は、非課税で長期、積立、分散投資が可能な制度だからです。

- リターンと投資期間の関係から

- 15年~20年間投資を継続すると元割れの可能性を限りなくゼロなる

- つみたてNISAの非課税期間は最長20年

- 20年は投資した投資信託などを売らずに保持して欲しい

- 20年持っているまたは、継続してくだされば、利益は出ている可能性が高い

S&P500でのリターンと投資期間の関係が下記になります。

| リターン | 投資期間 |

| 34% ~ -38% | 1年 |

| 26.4% ~ -2.2% | 5年 |

| 16.7% ~ -0.8% | 10年 |

| 16.1% ~ 4.1% | 15年 |

| 14.6% ~ 5.2% | 20年 |

日本株でのリターンと投資期間の関係が下記になります。

| リターン | 投資期間 |

| 72.1% ~ -24.8% | 1年 |

| 32.9% ~ -7.3% | 5年 |

| 22.8% ~ -3.5% | 10年 |

| 20.5% ~ 4.4% | 20年 |

| 12.8% ~ 6.8% | 30年 |

- ドルコスト平均法による時間の分散を実現する

- 毎月と投資する金額を決めて淡々と投資する方法

- 例、毎月5日に3万円を投資をする

- 高値掴みになる可能性を下げつつ、安い時には大量に購入可能

- 投資時の価格の高い、安いを繰り返して、トータルでの平均的な価格で購入を目指す

- 時間の分散を行い、最善は逃すが最悪は避け、次善手段で資産形成をする

- インデックスで市場全体への分散投資を実現する

- つみたてNISA購入可能商品の201本の内インデックに連動した物が180本

- 約9割がインデックに連動した商品

- 投資の神様から認められたインデックスで市場全体へ分散投資が可能

つみたてNISAは、資産形成のために優れた制度です。

つみたてNISAが優れている制度である理由を掲載しました。

皆様の資産形成の参考になれば幸です。

コメント